海天味业“酱油茅”也崩了?

近年来,海天味业一路高歌猛进,市值一度接近7000亿元,被称为“酱油茅”。

但8月30日,海天味业披露半年报时,公司二季度营收和净利双双下滑。这也是自上市以来,海天味业首次出现单季度业绩下降。

截止9月3日,海天味业股价累计跌幅达到42%,市值蒸发超3000亿元,按16万股民计算,人均亏损达187万。

业绩承压,股价下行,海天味业如何应对舆论,产品是否提价等更是成为各方所关注的焦点。

实际上,有关海天味业,市场一直以来都存在巨大争议,由于市盈率高达60倍以上,常有不人称其市值高估。截至目前,市值4000亿,市盈率依旧高达60倍。

海天味业跌跌不休,现在累计跌幅达42%,市值缩水超3000亿。用“跌宕起伏”来形容2021年的海天味业,也许再合适不过。

“酱油茅”突然没那么香了,究竟为何?

01

市值暴跌,核心业务增长减速

海天这一跌,跌出了不小恐慌。

在今年1月初创下历史新高时,“酱油茅”海天味业市值一度突破7000亿。此后,海天味业的股价开始震荡下滑。

而出现震荡下滑的不止海天味业,“调味品老二”中炬高新在8月31日创下今年第28次新低记录。

8月31日收盘价为30.05元/股,距离去年超80元的历史,已经接近腰斩。9月1日,中炬高新市值为249.03亿元,跌幅超60%。

在调味品行业股市持续动荡不安下的情况下,来自各方的减持也是持续不断。8月30日,东方财富网显示,海天味业被沪股通减持32.7万股,这已经是海天味业连续3日被沪股通减持,减持共计55.5万股。

值得注意的是,减持的情况同样发生在中炬高新身上。

8月30日,中炬高新被沪股通减持17.06万股。此前张坤管理的易方达系列也对中炬高新进行了减持动作。

海天味业的这份半年报,不止带来了一个跌停板,还创下了多项最低记录。记者观察到,这次的业绩报告,打破了海天味业保持了4年的营收增幅双位数增长、净利润增幅更是上市首次中报跌到单位数。

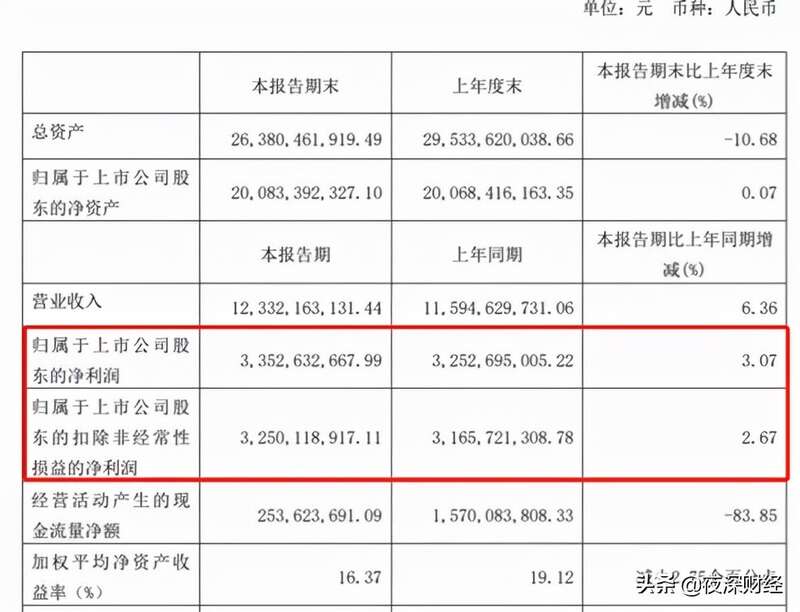

海天的营收就像过山车,一夜回到解放前。今年上半年海天味业实现营业收入123.32亿元,同比增长6.36%。

2017年至2020年,海天味业始终保持营收20.57%、17.24%、16.51%、14.12%的双位数增长幅度。反观2021年增幅仅为6.36%,比2016年的9.26%还低了差不多3个百分点。

除此之外,海天味业还创下上市以来中期净利增速最低。报告期内,海天味业实现净利润33.53亿元,增幅仅为个位数的3.07%。

2014年至2020年,海天味业的净利润增幅分别为26.81%、21.89%、11.29%、22.7%、23.3%、22.34%、18.27%。

3.07%的中期净利增速,创下海天味业上市以来中期净利润最低增幅记录。

对此香颂执行董事沈萌称:“海天味业的核心产品的收益率会随着生命周期的发展而逐步收窄,所以海天味业需要不断产品创新、以更高效率提供价值。”

但从全局来看,海天味业的未来可能存在着许多不确定性。

02

新品拓展不顺,原料价格上升

除了估值过高、股市大跌和大资金减持以外,海天味业的背后其实还存不少问题。

其中原料价格的上升的压力也是无法避免,且日益严峻。

海天味业曾公开表示称:“今年以来上游材料价格持续上升,企业生产成本面临较大经营压力,行业利润受到挤压。”

根据数据显示,近期大宗商品的价格大幅上涨,特别是酱油的原材料——黄豆价格的年涨幅已经达到50%,这对于海天味业来说无疑是一个巨大的成本风险。

面对大豆、面粉等上游农产品原材料价格持续上升,直接影响了毛利率的高低。今年上半年,海天味业毛利率为39.31%,较2020年全年水平下降了2.86个百分点。

在2020年12月17日,海天味业在官网上发布公告称:2021年海天产品无提价计划。

关于不提价的原因,海天味业也早有解释:“因新冠疫情影响,餐饮等行业还没有完全恢复到疫情前的水平,国家都在采取多种刺激政策来帮助实体经济、小微企业等发展,所以不具备提价条件。”

另外,在新品拓展方面,海天味业一直尝试多元化策略,但营收占比一直偏低。

在2020年下半年,海天味业推出了韩式部队火锅、新疆番茄火锅、云贵酸汤火锅和牛油火锅四种火锅底料,尝试进行新品拓展。

在《吐槽大会》第五季中,海天“火锅@ME”新品频频露脸。其实,这正是海天味业实施多元化策略推出的火锅底料产品。

截至2021年上半年,海天味业称,公司生产的产品除了酱油、蚝油、酱以外,还有醋、料酒、调味汁、鸡精、鸡粉、腐乳、火锅底料等几大系列。

2021年半年报中,这些新业务被归为“其他业务”范畴。上半年,海天味业的“其他业务”收入11.25亿元,同比增长13.44%,是所有业务中增速最快的,但营收占比最小,仅为9.57%。

虽说我们的嘴越来越刁,在调味品方面需求越来越大,越来越多的人均消耗或是未来一种必然的发展趋势。对于海天来说,这的确是一块不错的市场空间。

但是在评价方面,海天味业新推出的产品没办法满足所有顾客需求,从产品口味到客服态度,不少消费者都表示出不满意的情绪,因此,其官方旗舰店综合体验评分也仅为3星半。

也许,这也在一定程度上影响了海天品牌的整体口碑。

03

邬传雁踩雷,基金明星也被套

截至今日收盘,海天味业股价自去年最高位虽已跌超40%,市值缩水3000亿,但其依然有着61倍多的市盈率,远超茅台。

今年6月28日,海天味业发布高管减持情况,管江华、吴振兴、黄文彪分别通过集中竞价方式累计减持公司股份13万股、19.7万股和44.23万股,占海天味业总股本比例的0.003%、0.0046%和0.0104%。

据悉,上述三人减持套现金额分别为1716.22万、2674.74万和9210.56万元,减持计划实施完毕,卖出价格在130元—215元。

相比之下,邬传雁却在第二季度继续加仓,邬传雁对高管减持的风险选择了忽略,其管理的四只基金在今年二季度合计加仓海天味业约132万股。

其中,泓德丰润三年持有期混合型证券投资基金二季度加仓了80.49万股,持股数量466.97万股;泓德卓远混合型证券投资基金A加仓43.01万股,持股263万。

公开资料显示,邬传雁于2014年底加入泓德基金,担任基金经理已6年之久。今年以来,邬传雁管理的8只基金中只有一只基金年内涨幅为正。

过去,邬传雁的十分看重管理层,他曾表示,“有些人考察公司可能会看业务转型、业绩爆发和行业空间,但一家好的公司,光有前景是不够的,还需要管理层有意愿干好,有能力干好。”

而这也让诸多基民对此颇有意见,曾有基民在股吧直指其思维僵化。

一石激起千层浪,“酱油茅”看似“不香”后,今年以来业绩不佳的邬传雁,陷入了被公司关闭交易决策权限的传言。

8月31日,泓德基金对外回应了旗下基金经理邬传雁被关闭交易决策权限的传言。

泓德基金表示,今年以来,泓德卓远混合基金的业绩确实未给投资人带来良好体验,公司倍感压力,增聘于浩成为基金经理,与邬传雁共同管理该产品,希望能够扭转当前困境,回报投资者的信任。

由此可见,海天味业因过去业绩比较稳定的增长,较高的净资产收益率受到资金的青睐,但这种股票一旦估值过高遭遇高管或大股东减持,是一个极其危险的信号。

毕竟,公司高管们才是最了解公司内部情况的一批人。

04

“酱油茅”的“泡沫”

据国家统计局数据显示,2021年上半年,我国人均可支配收入达1.76万元,同比增长了12.6%,随着收入的增长,我国社会消费品的销售额也得到了很大的提高。

2021年上半年,我国社会消费品零售总额达21.19万亿元,同比增长了23%,这其中商品零售额高达19万亿元,同比增长了20.6%,两年平均增速为4.9%。

但让很多人想不到的是,在社会消费品总额整体增长的情况下,海天味业却出现了“问题”。

除原材料成本增加,核心业务增长减速等因素外,近年来,海天味业的股价、市值,实际上一直遭遇市场的质疑。

最高时期,海天的市盈率达121倍,远高于同行。2020年,多位中国食品产业资深人士都曾表示,海天的泡沫非常大。

海天味业虽然规模大,但仍属于中低端为主体,缺少品牌附加值溢价,所以要靠加大销售费用来支撑业绩。除了规模,海天味业缺少更多高附加值溢价的基础。可以说,这是不被市场看好最重要的一个原因。

实际上,2021年以来,不仅仅是海天味业,整个调味品行业也面临增速放缓的局面。

目前餐饮消费虽有所恢复,但仍未到2019年同期水平。居家囤货因素消退后,家庭消费需求回落正常水平;再加上社区团购、电商直播等新兴渠道对传统渠道的冲击,经销商库存相比往年偏高。

对于海天味业来说,下半年业绩究竟能否增长,还是一个未知数。从股价跌势来看,海天味业是否进入了“挤泡沫”阶段?

有网友表示:“世界上没有不破的泡沫,泡沫越大破碎起来越惨烈!这是亘古不变的定律。”